Destacados

-

22

09

2021Pago de cotizaciones obligatorias para contratos suspendidos

Información importante para empleadores y trabajadores dependientes de micro y pequeñas empresas: Ley 21.354.

La ley 21.354 publicada el 17 de junio del presente año, o “Bono de Alivio a MYPEs” consiste en un plan el cual otorga ayuda monetaria para aquellas micro y pequeñas empresas que reúnan ciertas condiciones, además de otros beneficios, con el objetivo de fortalecer a aquellos negocios que fueron más afectados producto de la crisis mundial generada por la enfermedad COVID 19.

Dentro de las medidas, se contempla el apoyo para el pago de cotizaciones previsionales, siendo sus requisitos los siguientes:

- Pueden acceder al beneficio micro y pequeñas empresas (hasta 49 empleados), conforme al artículo 505 bis del Código del Trabajo.

- Contar con uno o más trabajadores suscritos a suspensión laboral bajo Ley de Protección del Empleo o Ley de Crianza Protegida. El trabajador del cual se percibe el beneficio debe contar con su suspensión laboral vigente.

- La empresa debe cumplir con los requisitos generales de la Ley 21.354:

- - Tener inicio de actividades informado al SII al 31 de marzo de 2020

- - Registrar ingresos anuales por ventas o servicios 2020 entre 0,01 y 25.000 UF

- - Tener inicio de actividades informado al SII al 31 de marzo de 2020

Registrar ingresos por ventas y servicios del giro por al menos dos meses continuos o discontinuos durante el 2020 o 2021; o bien, haber tenido al menos 1 trabajador contratado durante el 2020.El artículo 10 de dicha ley establece lo siguiente:

Artículo 10.- Pago de cotizaciones. A contar de la publicación de la presente ley, a los trabajadores que se encuentren con sus contratos suspendidos en virtud de las leyes N°s. 21.227 y 21.247, les será aplicable lo establecido en el artículo 25 ter de la ley N° 19.728, que establece un Seguro de Desempleo, en la medida que dichos trabajadores se desempeñen en micro y pequeñas empresas de acuerdo a lo establecido en el artículo 505 bis del Código del Trabajo y mientras se encuentren afectos a la mencionada suspensión.

Los aportes a que se refiere este artículo deberán ser enterados por la Sociedad Administradora del Fondo de Cesantía a las Administradoras de Fondos Previsionales correspondientes, y no estarán afectos al cobro de comisiones por parte de dicha Administradora. En este caso, el empleador quedará eximido del pago de la cotización a que se refiere el citado artículo 25 ter.

· ¿Qué pasa si los trabajadores tienen contrato suspendido1?

Los trabajadores seguirán recibiendo su cotización obligatoria destinada a pensiones (10%), la cual será pagada por la Sociedad Administradora del Fondo de Cesantía2, en la respectiva Administradora donde cada trabajador este afiliado.

A su vez, los empleadores estarán obligados a pagar solo la cotización para el financiamiento del seguro de invalidez y sobrevivencia, mientras se mantengan los contratos de trabajo suspendidos.

El aporte que realice la Sociedad Administradora del Fondo de Cesantía a la respectiva AFP no estará afecto al cobro de comisiones por parte de esta última (lo anterior, por expresa disposición contenida en el inciso segundo del mencionado artículo 10).

1En virtud de las leyes N°s 21.227 y 21.247

2De conformidad al mecanismo establecido en el artículo 25 ter de la ley N° 19.728

· ¿Cuál es el monto que se debe pagar a los trabajadores con contrato suspendido?

Tanto el aporte por la cotización obligatoria destinada a pensiones (10%) como el pago de la cotización para el financiamiento del seguro de invalidez y sobrevivencia, deberán determinarse según lo siguiente:

- En caso que, estén cubiertos según la ley N° 21.227, se calculará como base imponible el monto correspondiente al 100% de las prestaciones que el trabajador tenga derecho a percibir con cargo al seguro de cesantía.

- Respecto de los trabajadores que no gocen de los beneficios establecidos en la ley N° 21.227, la Superintendencia de pensiones, estableció que la base imponible para el cálculo de las cotizaciones para pensión deberá corresponder a la última remuneración percibida.

El empleador deberá pagar: Cotización obligatoria del 10% de la renta imponible, comisión por el depósito de las cotizaciones periódicas y el monto correspondiente al seguro de Invalidez y Sobrevivencia, cuando el trabajador:

a) - No goce de los beneficios establecidos en la ley N° 21.227 o de la ley 21.247, o que

b) - No se desempeñan en micro o pequeñas empresas, aun cuando gocen de los beneficios establecidos en la ley N° 21.227 o de la ley 21.247.

IMPORTANTE

Los empleadores deberán realizar los pagos previsionales dentro del plazo legal, según corresponda por los periodos que abarque el acto de autoridad o el pacto de suspensión laboral.

Recuerda que existen dos plazos para pagar cotizaciones de los trabajadores, y dependerá del medio de pago:

o - Pago Presencial: A más tardar el día 10 de cada mes en los centros autorizados para pago.

o - Pago en Forma Electrónica: A más tardar el día 13 de cada mes, mediante el sitio web de Previred.

Revisa la ley 21354 AQUÍ

Compartir:

Ver más

Ver más

-

18

07

2021Nuevo Ingreso Mínimo Mensual 2021

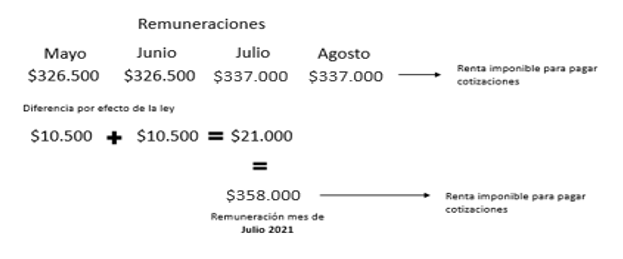

Informamos que a partir del 1°de mayo del 2021, el ingreso mínimo mensual aumentó de $326.500 a $337.000, según lo estipulado en el artículo 1 de la Ley N° 21.360, publicada el 12 de julio 2021. Este aumento tiene un efecto retroactivo, esto quiere decir que los empleadores que pagaron las cotizaciones del mes de mayo y junio usando una base imponible de $326.500, deberán recalcularlas considerando la nueva base de $337.000.

Para regularizar las diferencias de cotizaciones a causa del aumento del ingreso mínimo, estas se deberán pagar conjuntamente con las cotizaciones de julio, que se pagan en agosto 2021, dentro del plazo legal. Para esto, se deberá incrementar por única vez la remuneración imponible del mes de julio en $21.000 o $10.500, según corresponda.

Por ejemplo: para trabajador mayor de 18 años y hasta 65 años que trabajó en mayo y junio 2021.

En caso que las cotizaciones de mayo y/o junio hayan sido declaradas, y se encuentren pendiente de pago, éstas deben recalcularse para pagarlas considerando la nueva renta mínima mencionada.

Es importante señalar que en caso de no regularizar las diferencias de cotizaciones, se iniciará las gestiones de cobranza correspondientes.

NOTA: Empleador debe reliquidar gratificaciones como consecuencia del reajuste del Ingreso Mínimo Mensual, en caso que haya optado por pagar las gratificaciones legales de sus trabajadores conforme al sistema del artículo 50 del Código del Trabajo.

Lo anterior se ajusta a la Ley N° 21.360, publicada en el Diario Oficial el 12 de julio de 2021 y al artículo 19 del D.L. N° 3.500, de 1980.

Compartir:

Ver más

-

19

07

2020Nuevo Ingreso Mínimo Mensual 2020

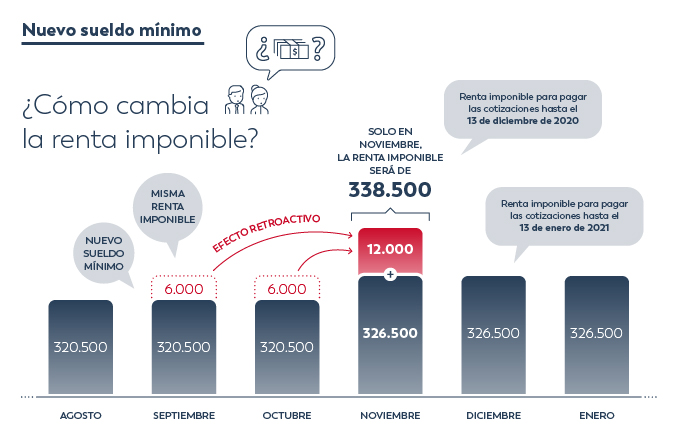

Informamos que a partir del 1° de septiembre de 2020, el ingreso mínimo mensual aumentó de $320.500 a $326.500, según lo estipulado en la ley N° 21.283 publicada en 07 de noviembre pasado.

Este aumento tiene un efecto retroactivo, esto quiere decir que los empleadores que pagaron las cotizaciones del mes de septiembre y del mes de octubre usando una base imponible de $320.500, deberán recalcularlas considerando la nueva base de $326.500.

Para regularizar las diferencias de cotizaciones a causa del aumento del ingreso mínimo, se deberán pagar conjuntamente con las cotizaciones de noviembre que se pagan en diciembre 2020. Para esto, se deberá incrementar por única vez la remuneración imponible del mes de noviembre en $12.000 o $6.000, según corresponda.

Por ejemplo, en el caso de un trabajador que trabajó durante el mes de septiembre y octubre:

En caso que las cotizaciones de septiembre y/o octubre hayan sido declaradas y se encuentren aún pendientes de pago, éstas deben recalcularse para pagarlas considerando la nueva renta mínima mencionada.

Es importante señalar que en caso de no regularizar las diferencias de cotizaciones por aumento del ingreso mínimo mensual para los meses de septiembre y octubre de 2020 ya señaladas, se iniciará las gestiones de cobranza correspondientes.

Información actualizada a Noviembre 2020

Ver más

-

26

06

2018Nuevo Ingreso Mínimo Mensual

Informamos que a partir del 1° de septiembre de 2020, el ingreso mínimo mensual aumentó de $320.500 a $326.500, según lo estipulado en la ley N° 21.283 publicada en 07 de noviembre pasado.

Este aumento tiene un efecto retroactivo, esto quiere decir que los empleadores que pagaron las cotizaciones del mes de septiembre y del mes de octubre usando una base imponible de $320.500, deberán recalcularlas considerando la nueva base de $326.500.

Para regularizar las diferencias de cotizaciones a causa del aumento del ingreso mínimo, se deberán pagar conjuntamente con las cotizaciones de noviembre que se pagan en diciembre 2020. Para esto, se deberá incrementar por única vez la remuneración imponible del mes de noviembre en $12.000 o $6.000, según corresponda.

Por ejemplo, en el caso de un trabajador que trabajó durante el mes de septiembre y octubre:

Ver más

Ver más

PUBLICACIONES

- Enero 2023

- Octubre 2022

- Junio 2022

- Septiembre 2021

- Julio 2021

- Julio 2020

- Junio 2018

- Enero 2018

- Enero 2015

- Septiembre 2014

- Enero 2014

- Septiembre 2013

- Enero 2013

- Diciembre 2012

- Agosto 2012

- Junio 2012

- Mayo 2012

- Abril 2012

- Marzo 2012

- Febrero 2012

- Diciembre 2011

- Noviembre 2011

- Octubre 2011

- Septiembre 2011

- Agosto 2011

- Junio 2011

- Mayo 2011

- Abril 2011